Крок 1. Налаштування довідника Статті ДДС

Для початку виведемо цей довідник на панель дій Банк та каса розділу Довідники. Для цього в розділі Адміністрація виберемо команду Параметры учета:

Оскільки статті ДДС є субконто до рахунків бух.обліку 50,51,52, то вибираємо команду Налаштування плану рахунків. У розділі Облік руху коштів на панелі дій відкриваємо посилання За розрахунковими рахунками:

Ставимо галочку в полі За статтями руху коштів та натискаємо Записати та закрити:

В розділі Довідникина панелі навігації тепер відображається довідник Статті руху грошових коштів:

Крок 2. Види руху коштів у 1С 8.3

Тепер найголовніше. Щоб звіт за формою ОКУД 0710004 формувався у 1С 8.3 без помилок, потрібно правильно вибирати вид руху коштів, тому що саме цей реквізит налаштований відповідно до цього звіту. Види руху коштів зумовлені в 1С 8.3, тоді як найменування статей коштів організація може визначати самостійно:

Крок 3. Облік руху коштів за статтями

Відповідно до ПБО 23/11 грошові потоки підприємства поділяються на потоки від фінансових, інвестиційних та поточних операцій. Створимо дані групи у довіднику Статті руху коштів. Для цього, відкривши довідник, потрібно вибрати команду Створити групу:

Зверніть увагу, що під рядком Вид руху підказка Найменування показника форми Звіт про рух коштів бухгалтерської звітності.

Відкриваємо список, що випадає, і вибираємо потрібну статтю:

У полі Використовувати за замовчуванням в операціях, можна вибрати з меню меню операцію, при відображенні якої стаття коштів буде підставлятися автоматично:

Як відображаються статті руху коштів у 1С 8.3 на прикладі

Розглянемо приклад. Оформимо оплату постачальнику документом списання коштів із розрахункового рахунки. Програма 1С 8.3 автоматично підставила у полі Рух коштів статтю з видом руху Оплата товарів, робіт, послуг, сировини та інших оборотних активів:

Подивимося, як у 1С 8.3 відобразилася дана операція у оборотно-сальдовій відомості рахунку 51, а також у картці цього рахунку. У нашому випадку картка по рахунку 51 виглядає так:

Оборотно-сальдова відомість за рахунком 51:

Щоб у 1С 8.3 отримати ОСВ у подібному вигляді, слід у налаштуваннях вибрати Угруповання за статтями руху коштів:

Сформуємо Звіт про рух коштів у 1С 8.3:

Бачимо, що загальну суму оплати постачальникам відображено у звіті правильно. Причому окремо виділено ПДВ, нарахований до відшкодування при розрахунках із постачальниками, що можна з'ясувати, вибравши розшифровку рядка:

Таким чином, при коректному та уважному заповненні довідника Статті руху коштів,формування відповідного звіту в 1С 8.3 не вимагатиме особливих трудовитрат.

У статтях ДДС, які є грошовими потоками: отримання у банку готівки, обмін валюти тощо, вид руху не заповнюється.

Як відобразити статті руху коштів у прибутковому та видатковому касовому ордері, які можуть виникати помилки при проведенні касових операцій у 1С 8.2 (8.3) можна вивчити у нашому відео уроці:

Поставте вашу оцінку цій статті:

- підвищення фінансової стійкості підприємства з допомогою раціонального використання позикових коштів;

- поліпшення платоспроможності підприємства;

- зниження ризиків (касовий розрив);

- раціональне використання коштів.

Побудова системи обліку руху коштів – складний процес, автоматизації якого має передувати етап «Побудова системи обліку та розробка регламентів руху грошових коштів»

Цей етап можна розбити на такі завдання:

- структурування грошових потоків;

- створення регламентів основних процесів управління рухом коштів

Структурування грошових потоків

Рух коштів та її структурування – насправді, розробка аналітичного довідника «Статті оборотів».

Набір аналітик та структура довідника для обліку коштів мають забезпечувати повноту аналітичних розрізів планування, що дозволить бачити поділ грошових потоків за видами руху коштів, формувати необхідні аналітичні звіти та виключити ризик, яким є касовий розрив.

На первинному рівні, набір статей планування руху коштів має відповідати аналітикам звіту про рух грошових коштів.

Статті руху коштів, з прикладом структурованого довідника

Грошові потоки від поточних операцій

- Надходження:

- від продажу продукції, товарів, робіт та послуг, орендних платежів, ліцензійних платежів, роялті, комісійних та інших аналогічних платежів;

- від перепродажу фінансових вливань;

- інші надходження;

- Платежі:

- постачальникам (підрядникам) за сировину, матеріали, роботи, послуги;

- у зв'язку з оплатою праці працівників;

- відсотків за борговими зобов'язаннями;

- податку на прибуток;

- інші платежі;

- Надходження:

Грошові потоки від інвестиційних операцій

- Надходження:

- від продажу необоротних активів (крім фінансових вливань);

- від продажу акцій (часток участі) в інших організаціях;

- від повернення наданих позик, від продажу боргових цінних паперів (прав вимоги коштів до інших осіб);

- дивідендів, відсотків за борговими фінансовими вкладеннями та аналогічних надходжень від пайової участі в інших організаціях;

- інші надходження;

- Платежі:

- у зв'язку з придбанням, створенням, модернізацією, реконструкцією та підготовкою до використання необоротних активів;

- у зв'язку з придбанням акцій (часткою участі) в інших організаціях;

- у зв'язку з придбанням боргових цінних паперів (прав вимоги коштів до інших осіб), надання позик іншим особам;

- відсотків за борговими зобов'язаннями, що включаються до вартості інвестиційного активу;

- інші платежі;

- Надходження:

- Грошові потоки від фінансових операцій

- Надходження:

- отримання кредитів та позик;

- фінансових вкладів власників (учасників);

- від випуску акцій, збільшення часток участі;

- від випуску облігацій, векселів та інших боргових цінних паперів та ін;

- інші надходження;

- Платежі:

- власникам (учасникам) у зв'язку з викупом у них акцій (часткою участі) організації або їх виходом зі складу учасників;

- на виплату дивідендів та інших платежів із розподілу прибутку на користь власників (учасників);

- у зв'язку з погашенням (викупом) векселів та інших боргових цінних паперів, повернення кредитів та позик;

- інші платежі;

- Надходження:

Довідник організований в такий спосіб, що у першому рівні угруповань «Види статей руху коштів», а підлеглих самі статті руху грошових.

Розробка регламентів управління грошима дозволить упорядкувати бізнес-процеси, пов'язані з використанням коштів компанії.

Регламенти повинні включати структуру документів планування руху коштів (як стратегічного, так і оперативного), опис процедур узгодження та затвердження плану ДДС.

Структура руху грошових коштів узгодження документів може змінюватись в залежності від типу документа планування (Бюджети ДДС, заявки на витрати ДС).

Крім складу документів і списку осіб, що узгоджуються, потрібно визначити терміни узгодження, забезпечити регламент введення документів, щоб у скарбника був час управління платежами, забезпечити можливість реєстрації позапланових платежів.

Програмний продукт «WA.Фінансист: Управління грошима», розроблений на базі 1С 8, дає користувачеві надійний інструмент побудови системи управління грошима, а також дозволяє своєчасно виявити касовий розрив, встановити причини виникнення та вжити заходів щодо його усунення.

Довідник «Статті оборотів за бюджетами», крім ієрархічної структури, має низку реквізитів:

- Реквізити, що використовуються у формуванні звітних форм:

- Найменування

- Найменування не іноземною мовою

- Код для звітів

- Використовувані системою та збільшують можливості аналітичного використання довідника:

- Напрямок руху

- Вигляд статті руху грошових коштів

- Аналітики статті

- Реквізити, що підвищують можливості адміністрування

- Група доступу

- Період дії аналітики

Використання цього довідника дозволить користувачеві розробити структуру статей планування будь-якої складності відповідно до потреб бізнесу.

Що необхідно враховувати під час використання статей ДДС?

Довідник «Статті руху коштів» у 1С 8.3 використовується як додаткова аналітика 50 та 51 рахунки.

Розглянемо кілька важливих моментів, які необхідно враховувати під час використання статей ДДС:

- Налаштування програми

- Особливості формування «Звіту про рух коштів»

- Контроль за грошовими потоками підприємства за допомогою статей ДДС

Для організацій, які мають складати Форму №4 («Звіт про рух коштів»), заповнення статей ДДС є обов'язковим. Для організацій на УСН облік коштів у межах статей можна вести.

У програмах 1С відповідне налаштування знаходиться на закладці «Параметри обліку» - див.

При заповненні довідника статей ДС важливо правильно вибрати вид руху. У програмах 1С види руху «зашиті» у програму та не підлягають коригуванню, їх список відповідає рядкам регламентованого звіту Форма №4.

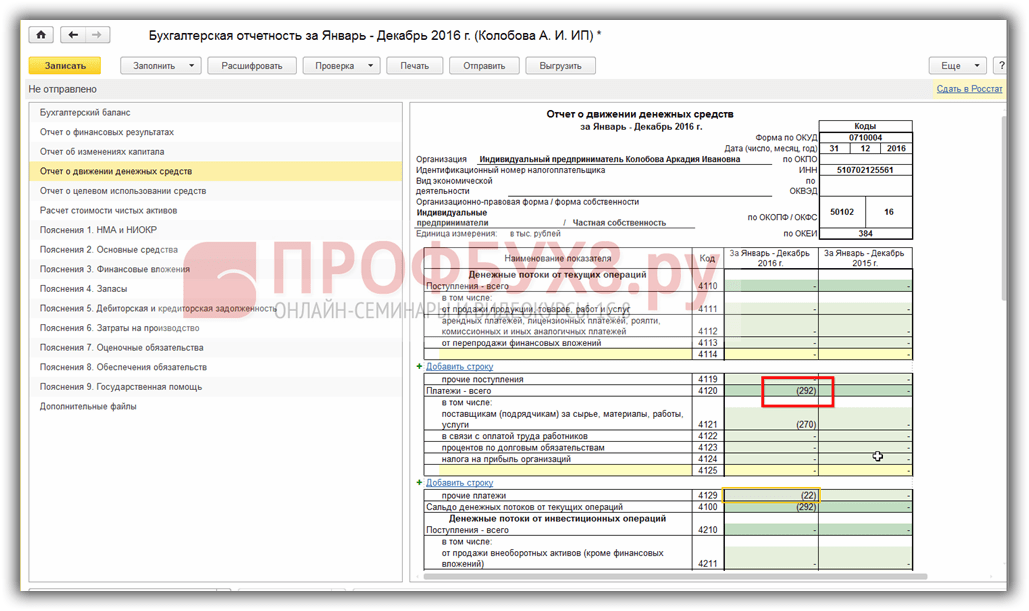

Наприклад, грошовим надходженням за видом руху «Надходження від продажу продукції та товарів, виконання робіт, надання послуг» (рис.1) відповідає рядок 4111 звіту про рух ДС (рис.2). У прикладі це сума 246 тыс.руб.

Як перевірити звіт?

Перевірити отримані цифри можна за оборотно-сальдовою відомістю 51 та 50 рахунки. (Рис.3)

Як бачимо, дані не сходяться. За формою №4 підсумкова сума становить 267 тис. крб., а оборотно-сальдовій відомості загальна сума значно більше – 731 тис.руб. В чому справа? Причина в тому, що сума 450 000руб. рознесено без зазначення статті ДДС (рис.4).

Таким чином, коректне заповнення статей ДДС – гарантія правильної звітності щодо руху грошових коштів.

Однак статті ДДС можна використовувати не лише для регламентованої звітності, а й для контролю грошових потоків підприємства.

На рис.5 бачимо довідник статей ДДС, поданий як дерева. Декілька статей з тим самим видом руху об'єднані в групи і підгрупи. Таке угруповання дозволяє отримувати та порівнювати підсумкові суми з різних видів господарської діяльності.

Зведений звіт щодо груп статей можна побачити на рис.6.

Налаштування звіту подано на рис.7.

Управлінський облік коштів

У конфігураціях 1С, де є підсистема "Казначейство" ("Управління торгівлею", "Комплексна автоматизація", "1С ERP" та ін), статті ДДС використовуються для планування витрачання та надходження коштів. На основі будуються такі звіти, як «Платіжний календар» (рис.8), «Ліміти витрати коштів» (рис.9).

На закінчення наведемо приклади заповнення документів «Заявка на витрачання коштів», «Очікуване надходження коштів», «Ліміти витрачання коштів», які є способом введення вихідної інформації контролю за грошовими потоками:

За матеріалами: programmist1s.ru

Довідник "Статті руху коштів" призначений для класифікації операцій із коштами організації. При формуванні платіжних документів (платіжних доручень, касових ордерів тощо) необхідно зазначати відповідну статтю руху коштів. У програмах "SysTecs: Управління фінансами" та "SysTecs: Бюджет руху коштів" довідник використовується для формування бюджету. Більш детально методику роботи з довідником "Статті руху коштів" описано в посібнику з ведення обліку в програмі "1С:Бухгалтерія 8" фірми "1С".

Синхронізація

Довідник " Статті руху коштів " включено до складу синхронізованих довідників, тобто. усі зміни елементів довідника у програмі SysTecs позначаться в інформаційній базі "1С:Бухгалтерія 8" і навпаки.

Якщо в 1С:Бухгалтерії не вівся облік у розрізі статей руху коштів та не використовувався відповідний довідник, то програма SysTecs надає можливість завантажити класифікатор статей ДДС із постачання конфігурації. Він включає основні статті руху грошових коштів і допоможе зробити початкову обробку і класифікацію операцій планування грошових потоків.

Довідник статей викликається з пункту меню "Довідники" - "Статті руху коштів".

Порядок відображення статей у довіднику та звітах можна налаштувати за допомогою спеціального майстра, який викликається за кнопкою "Налаштування порядку" із командної панелі форми списку.

Майстер налаштування порядку відображення статей

Налаштування порядку відображення статей здійснюється кнопками "Перемістити вгору/вниз" із командної панелі форми. Після завершення налаштування слід натиснути кнопку "Зберегти заданий порядок".

Форма списку довідника "Статті руху коштів"

Основні реквізити

Довідник "Статті руху коштів" містить такі реквізити:

- Найменування статті;

- Група статей;

- Вид грошового потоку- Угруповання статей за видами операцій. Доступні такі види потоків:

- Розрахунки з постачальниками - розрахунки з постачальниками та підрядниками (у бухгалтерському обліку відображається на рахунках 60 та 76 - розрахунки з іншими постачальниками та підрядниками);

- Розрахунки з покупцями - розрахунки з покупцями та замовниками (у бухгалтерському обліку відбивається на рахунках 62 та 76 - розрахунки з іншими покупцями та замовниками);

- Розрахунки з бюджетом та фондами - розрахунки з бюджетом з податків та зборів, а також розрахунки з позабюджетними фондами (рахунки 68 та 69);

- Роздрібна виручка;

- Розрахунки зі співробітниками - із заробітної плати та інших операцій (рахунок 70 та 73 у бухгалтерському обліку);

- Розрахунки з підзвітними особами (рахунок 71 у бухгалтерському обліку)

- Розрахунки за кредитами та позиками (довгостроковими та короткостроковими - рахунки 66 та 67 бух.обліку)

- Внутріфірмові операції - операції інкасації, переказу коштів між розрахунковими рахунками організації;

- Купівля та продаж валюти;

- Інші операції.

- Рахунок заборгованості- Бухгалтерський рахунок (рядком, як він заданий в 1С: Бухгалтерії). Використовується для видів грошових потоків: розрахунки з бюджетом та фондами, розрахунки зі співробітниками, розрахунки з підзвітними особами. Вказівка цього рахунку є обов'язковим у системі "Платіжний календар" у тому випадку, якщо при формуванні календарного плану за допомогою інтерфейсу планування платежів у ньому необхідно контролювати залишки заборгованості (відповідно, з податків і працівників). Якщо рахунок зазначений, то актуальні залишки будуть запитуватись з інформаційної бази 1С:Бухгалтерії 8. Якщо потреби бачити та контролювати залишки немає, то рахунок у статті вказувати не обов'язково.

Касові операції

На субрахунку 50.01 ведеться аналітичний облік щодо субконто «Статті руху коштів», який можна відкрити через пункт Банк та Каса. Облік рухів коштів одна із вимог для автоматичного заповнення «Звіту про рух коштів».

Кожен вид руху коштів описується у довіднику значеннями двох реквізитів: «Найменування» та «Вигляд руху коштів». Останній реквізит заповнюється з перерахування, складеного відповідно до вимог щодо складу показників «Звіту про рух коштів».

Заповнити довідник «Статті руху грошових коштів» за допомогою команди Банк-Статті грошових коштів

| Найменування | Вид руху коштів | |

| 1. | Надходження від засновників | |

| 2. | Надходження від покупців | Кошти, отримані від покупців та замовників |

| 3. | Придбання обладнання | |

| 4. | Придбання основних засобів | Придбання об'єктів основних засобів |

| 5. | Оплата монтажних робіт | Інші надходження щодо інвестиційної діяльності |

| 6. | Придбання матеріалів | |

| 7. | Придбання робіт та послуг | Оплата товарів, робіт, послуг, сировини та інших оборотних активів |

| 8. | Перерахування податків | Розрахунки з податків та зборів |

| 9. | Видача коштів під звіт | |

| 10. | Оплата праці | Оплата праці |

| 11. | Інші надходження коштів | Інші надходження щодо поточної діяльності |

| 12. | Інші витрати коштів | Інші витрати на поточну діяльність |

| 13. | Отримання готівки у банку | |

| 14. | Здача готівки до банку |

Порівняйте результат

Введення операцій та проводок за допомогою документів

Команда Операції - Документи . Новий документ додається вибором зі списку.

Відповідно до установчого договору кожен засновник має внести 50% своєї частки готівкою до каси чи розрахунковий рахунок організації.

Завдання 2

Команда Каса – Прибутковий касовий ордер

Склад реквізитів форми залежить від виду операції. У цьому випадку в меню Операція необхідно вибрати рядок «Інша парафія».

Вид вікна документа «Прибутковий касовий ордер» зміниться

Заповнити вкладку Реквізити платежу.

Записати документ.

На вкладці Друк заповнити інші реквізити нового документа

Можна переглянути друковану форму документа та зберегти документ без проведеннядокумента (кнопка Закрити).

В результаті новий документ можна переглянути:

· У Журналі операцій

· У журналі «Касові документи»

· У списку «Прибуткові касові ордери»

2. Роздрукувати документ (по можливості).

3. Провести створений документ. Перевірити, чи сформовано відповідне проведення.

4. Оформити прибуткові ордери інших засновників підприємства. Скористайтеся можливістю створення нових документів копіюванням наявного.

5. Відкрити журнал касових документів і переконатися, що створені документи проведені.

6. У «1С:Бухгалтерії 8.2» передбачено режим друку щоденного звіту касира, що є одним аркушем касової книги. Цей звіт складається програмою на підставі проведення за рахунком 50 «Каса». Сформувати звіт касира за 16 січня

З журналу касових документів відкрити касову книгу та як період формування звіту вказати один день, 16 січня.

Звіт має вигляд

ДОДАТКОВО: Додати себе в засновники, сплатити частку. Сформувати прибутковий касовий ордер та його друкарську форму. (Видаляти себе із засновників будете на захисті роботи).

7. Підставою для бухгалтерських записів на рахунку 51 "Розрахункові рахунки" є банківська виписка.

17 січня касир здає всі готівку з каси на розрахунковий рахунок у банк. Необхідно оформити видатковий касовий ордер.

В операційному відділенні банку касир (або інша особа, яка здає гроші, наприклад, директор) заповнює вручну документ «оголошення на внесок готівкою», «Квитанцію» та «Видатковий касовий ордер». Оголошення залишається в банку, квитанція повертається до бухгалтерії, де зберігається разом із видатковим касовим ордером та є підставою для проведення документа. Факт зарахування грошей на розрахунковий рахунок підтверджує витяг банку.

Відкрити форму нового документа "Витратний касовий ордер".

Каса - Видатковий касовий ордер - Внесок готівкою до банку.Склад реквізитів форми документа залежить від виду операції, що реєструється. В даному випадку через пункт меню Операції потрібно вибрати «Внесок готівкою до банку».

Екранна форма документа зміниться. Після заповнення реквізитів форма матиме вигляд, поданий нижче.

Також потрібно заповнити вкладку Друк.

Записати документ, перевірити друковану форму

Документ не проводити. Проведення документа буде виконано після отримання банківської виписки. Перевірити результат у журналі операцій.

18 січня отримано банківську виписку про зарахування 17 січня на розрахунковий рахунок підприємства 615 000 руб. При отриманні витягу бухгалтер виконує контування документа, тобто визначення кореспондуючих рахунків та проставляння їх на первинних фізичних документах.

8. Засновники – юридичні особи сплатили частину своїх часток у Статутному капіталі підприємства через банк:

· НВО «Боровик» - 450 000 руб.

· КБ "Топ-Інвест" - 525 000 руб.

9. 19 січня ці кошти зараховано на розрахунковий рахунок АТ «Модерн». Необхідно відобразити надходження у виписці банку. Спершу для НВО «Боровик».

Оформити документ «Надходження на розрахунковий рахунок» із зазначенням виду операції.

Заповнити необхідні реквізити документа

Оскільки суму за платіжним дорученням вже зараховано (оплачено) на розрахунковий рахунок, документ можна провести.

Подивіться отриману проводку:

Цей же результат буде відображено у Журналі операцій.

Аналогічно оформити оплату частини своєї частки банком КБ Топ-Інвест.

Для перевірки повноти та правильності відображення банківської виписки в обліку необхідно перевірити відповідну обробку.